österreich

Schuhhandel unter Druck: Zwischen Giganten und Gebeutelten

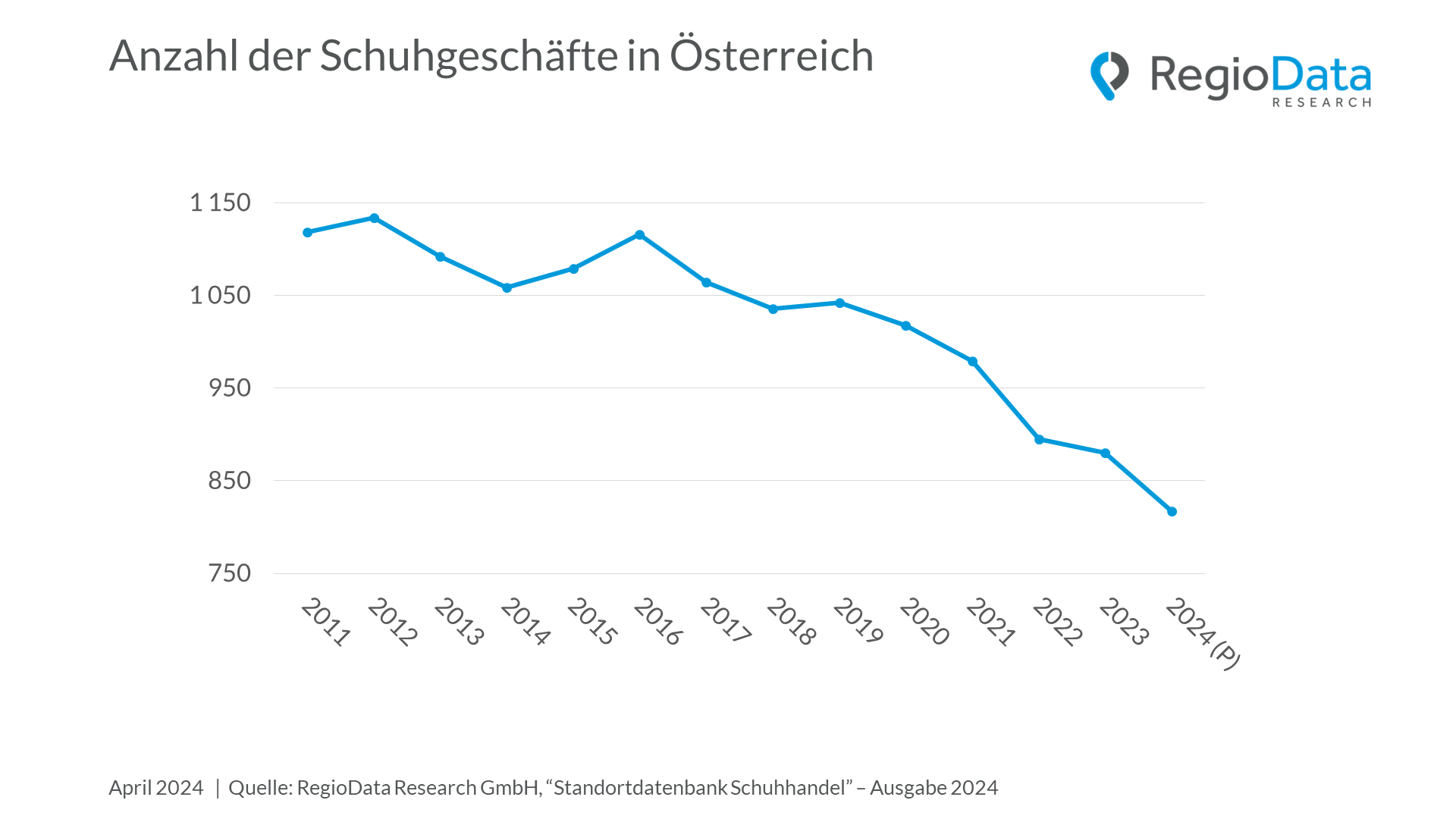

Der österreichische Schuhhandel hat in den letzten Jahren einen dramatischen Wandel durchgemacht, wie die brandaktuelle Auswertung der RegioData Standortdaten nun zeigt: Seit 2014 hat sich die Anzahl der Standorte um bemerkenswerte 23 % reduziert, was auf tiefgreifende Veränderungen in den Konsumgewohnheiten der Verbraucher zurückzuführen ist.

Ein Hauptgrund für diesen Rückgang ist der anhaltende Trend, Schuhe online zu kaufen und alternative Vertriebswege zu nutzen, die über traditionelle Schuhgeschäfte hinausgehen – allen voran Plattformen wie Zalando. Die Bequemlichkeit des Online-Shoppings und die breite Auswahl haben die Konsumenten vermehrt dazu bewegt, ihre Schuhkäufe ins Internet zu verlagern. Zusätzlich binden sowohl der Sportartikelhandel, insbesondere im Segment der Sneakers, als auch der Bekleidungshandel zunehmend signifikante Marktanteile.

Darüber hinaus hat sich auch die Anbieterstruktur in den letzten Jahren massiv verändert. Über Jahrzehnte hinweg haben insbesondere die Leder & Schuh AG sowie die Stiefelkönig/Delka-Gruppe den Markt bestimmt. Ab 2014 brachten schließlich neue Akteure wie CCC, Geox und Ecco einen temporären Aufschwung. 2016 waren plötzlich die Branchenriesen gezwungen eine Vielzahl ihrer Standorte zu schließen, wobei Vögele Shoes nur ein Jahr später mit 49 Filialen in Österreich endgültig insolvent ging. Dies sollte auch den Beginn einer Abwärtsspirale im Schuheinzelhandel markieren.

Die Corona-Pandemie hat diesen Trend weiter beschleunigt, was sich seit 2020 in der Schließung von etwa 200 Standorten österreichweit niederschlägt. Besonders markant war der Rückzug des Schuhriesen CCC aus Österreich, der mit fast 50 Standorten stark zum Gesamtrückgang beitrug.

Während viele Schuhhändler nach wie vor mit diesen Nachwirkungen zu kämpfen haben, ist Deichmann zum Maß aller Dinge geworden. Im Gegensatz zu seinen Wettbewerbern verzeichnet Deichmann eine stetige, wenn auch moderate Expansion über all die Jahre hinweg. Allein in Österreich betreibt der Branchenriese 231 Standorte, inkl. MyShoes und Snipes, von insgesamt knapp über 800 Schuhgeschäften.

Die Österreicher geben etwa 17 % ihrer Schuhausgaben (einschließlich aller Vertriebswege, sowohl stationär als auch online) bei Deichmann aus, während die Leder & Schuh AG rund 11 % und Zalando bereits 6 % bindet.

Nun zeigen die jüngsten Entwicklungen einen weiteren tiefen Einschnitt in der Branche: Mit der Schließung von 40 Standorten durch Salamander und Delka sowie der Insolvenz von Reno mit knapp 30 Standorten in Österreich im Jahr 2023 wird der Wandel im Schuhhandel ein weiteres Mal unterstrichen. Auch MyShoes wird als Vertriebslinie bei Deichmann eingestellt, was weitere 28 Standorte bis Ende 2024 betrifft. Die Zukunft wird zeigen, wie sich die verbleibenden Händler anpassen und neue Wege finden, um in diesem sich verändernden Markt zu bestehen.

Beitrag teilen