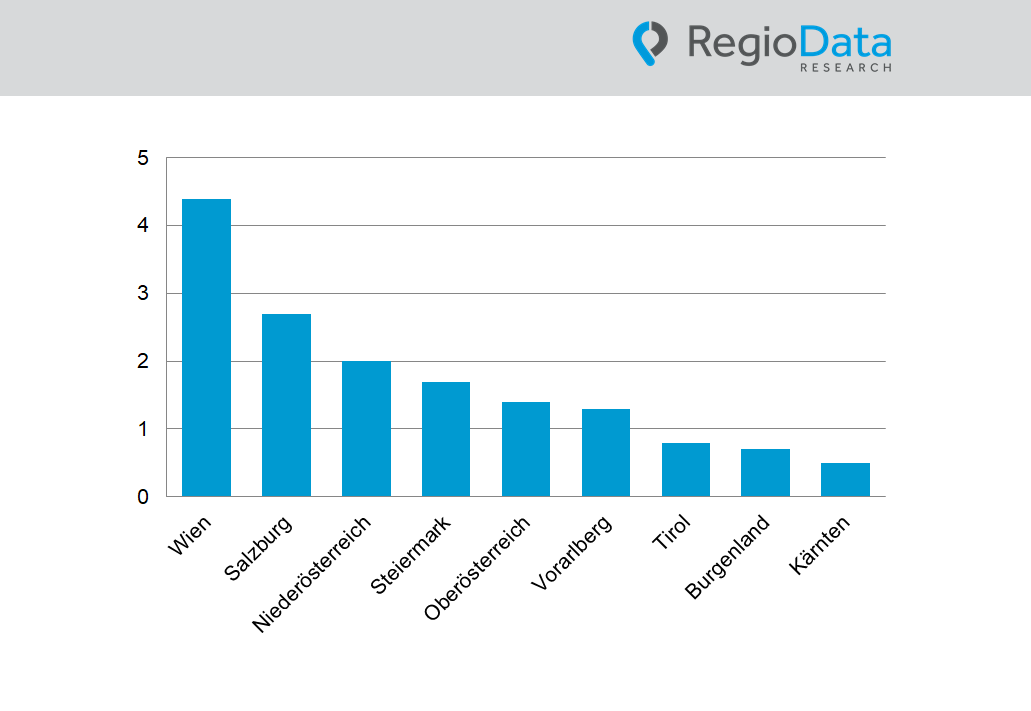

Österreich

Handelsexpansion 2023: Schlechte Aussichten für Vermieter

Wie jedes Jahr hat RegioData Research auch heuer das Expansionsverhalten von Einzelhändlern, Gastronomen und handelsnahen Dienstleistern untersucht. Die Ergebnisse sind ernüchternd.

Angebot an vermietbaren Flächen höher als Nachfrage

Wenn man die Expansionsabsichten von den 700, in Österreich untersuchten, aktiven Vertriebslinien der Filialisten im Handel und den handelsnahen Dienstleistungen zusammenfasst, kann für das heurige Jahr in ganz Österreich mit, in diesem Segment (Filialisten), nur mehr etwa 750 echten Neuvermietungen gerechnet werden. Vor 5 Jahren war es noch etwa doppelt und vor 10 Jahren gar vier Mal so viel. Viele Unternehmen planen wohl den einen oder anderen Standort zu eröffnen. Die Zeit der starken Flächenexpansion ist jedoch für fast alle Unternehmen vorbei.

Die Gründe liegen nicht direkt bei Corona, sondern im Wesentlichen beim Onlinehandel. Eine weitere Rolle spielt das darüber hinausgehende veränderte Kundenverhalten (bewussteres shoppen, weniger shoppen,…).

Das heißt, das grundsätzlich das Angebot an vermietbaren Flächen höher ist als die Nachfrage, was sich auch an den allmählich steigenden Leerstandsraten in Innenstädten, aber auch Shopping Malls und Retailparks zeigt. Die durch freiwillige Schließungen oder Insolvenz freiwerdenden Standorte sind aktuell sogar höher als die nachgefragten Flächen.

Non-Food-Diskonter und Bäckereien sehr aktiv

Doch nicht alle Branchen zeigen sich hinsichtlich ihrer Expansion zurückhaltend. Besonders Non-Food-Diskonter (z.B. Action: insgesamt bereits 95 Standorte, Pepco, Tedi) oder der Zoohandel (z.B. Fressnapf: insgesamt 140 Standorte) sind derzeit stark expansiv unterwegs. Bei den Bäckereien ist ebenfalls eine hohe Dynamik zu sehen, wobei die präferierten Standorte hier jeweils regional begrenzt sind.

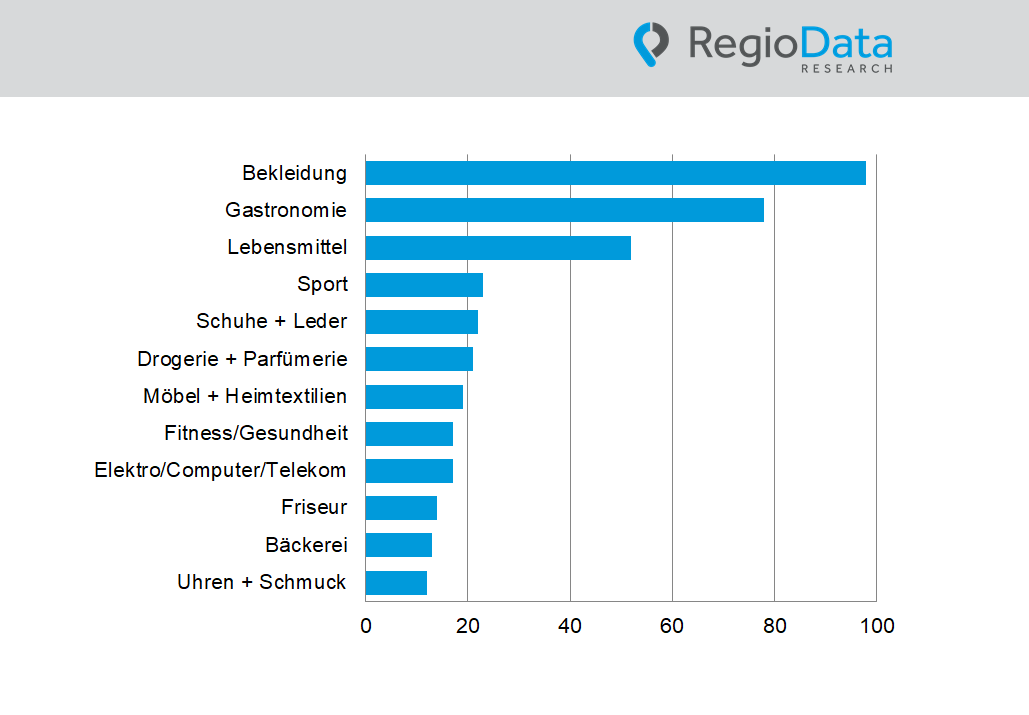

Auch der Lebensmittelhandel hat sein über Jahre hinweg hohes Expansionstempo in Summe gesehen zwar keineswegs gestoppt, aber deutlich eingebremst – ähnlich bei Drogeriemärkten.

Anhaltende Standortreduktion im Bekleidungs- und Schuhhandel

Im Bekleidungs- und Schuhhandel hingegen ist auch in diesem Jahr kaum eine Veränderung der Unternehmensstrategien zu beobachten: Die Devise lautet für die meisten eher Flächen- oder Standortreduktion statt Expansion. Zwar gibt es immer wieder neue Markteintritte, doch diese „neuen“ Unternehmen begnügen sich meist mit höchstens einer Handvoll Standorte, insbesondere jener im sehr exklusiven Bereich oder in Nischensegmenten.

Bei den noch vor wenigen Jahren höchst expansionsfreudigen zahlreichen Fitnesscenterkonzepten scheinen sich auch nur wenige behaupten zu können. In Summe sind auch hier für heuer mehr Schließungen als Neueröffnungen zu erwarten.

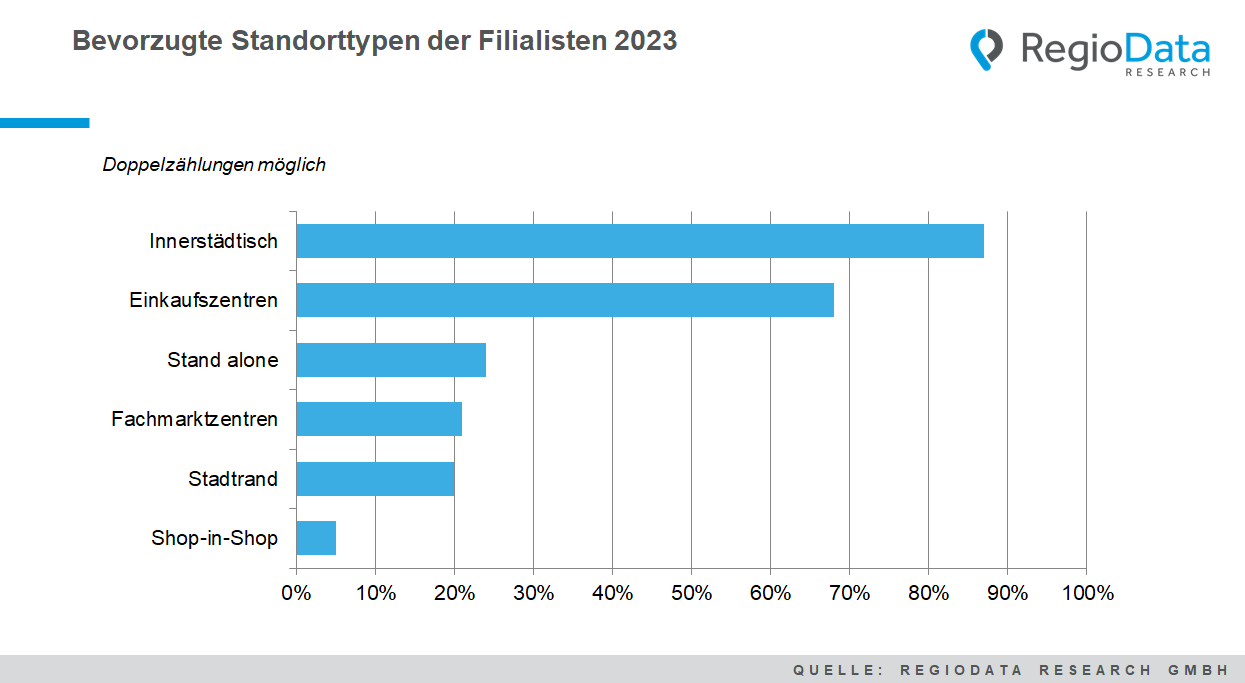

Belebte Innenstädte und Einkaufszentren sind nach wie vor das Expansionsziel

Anhaltend hohe Dynamik besteht allerdings in der Systemgastronomie, sowohl bei den etablierten Marktführern als auch bei Newcomer-Konzepten. Aber auch ganz neue Vertriebsformen suchen vereinzelt Standorte: Autohersteller, E-Gaming-Anbieter, Internet-Pure-Player oder Dienstleister wie etwa Energieversorgungsanbieter.

Generell zeigt sich, dass die Nachfrage nach neuen Standorten auch heuer weiterhin schwach sein wird. Allerdings werden Top-Lagen, also gute Innenstädte und Shopping Malls, aufgrund ihrer Beliebtheit weiterhin keinerlei Probleme haben.

Kleinere Standorte mit durchschnittlich 200 m2 haben mehr Chancen

Anhaltend hohe Dynamik besteht allerdings in der Systemgastronomie, sowohl bei den etablierten Marktführern als auch bei Newcomer-Konzepten. Aber auch ganz neue Vertriebsformen suchen vereinzelt Standorte: Autohersteller, E-Gaming-Anbieter, Internet-Pure-Player oder Dienstleister wie etwa Energieversorgungsanbieter.

Generell zeigt sich, dass die Nachfrage nach neuen Standorten auch heuer weiterhin schwach sein wird. Allerdings werden Top-Lagen, also gute Innenstädte und Shopping Malls, aufgrund ihrer Beliebtheit weiterhin keinerlei Probleme haben.

Beitrag teilen