Österreich

Onlinehandel 2024: Zurück auf der Überholspur!

Die jährlich durchgeführte RegioData-Analyse zum Onlinehandel ist die einzige Auswertung in Österreich, die sich nicht nur auf Befragungen stützt, sondern die tatsächlichen Onlineumsätze der Unternehmen untersucht. Jedes Jahr werden dabei über 1.000 Onlineshops analysiert.

Onlineumsätze steigen wieder – „business as usual“

Aktuell gibt jeder Österreicher im Jahr durchschnittlich 1.220 € für Onlineeinkäufe aus. Das war schon einmal höher: Zu Coronazeiten stiegen die Ausgaben kurzfristig auf 1.270 € an. Von den jährlichen Online-Ausgaben entfallen die größten Anteile auf Bekleidung (245 € pro Einwohner) und Elektronik (234 € pro Einwohner).

Nachdem der Onlineanteil an den handelsrelevanten Konsumausgaben erstmalig von 16,2 % im Jahr 2021 auf 14,8 % im Jahr 2022 gesunken war, setzten sich die Rückgänge auch im Jahr 2023 fort. Die durchschnittlichen Onlineausgaben von 1.220 € machen derzeit nur noch 14 % der gesamten handelsrelevanten Konsumausgaben aus.

Trotz der harten Landung nach dem „Corona-Hoch“ nimmt der Onlinehandel wieder Fahrt auf. Die jüngsten Rückgänge im Onlinehandel haben sich nur als vorübergehender „Schluckauf“ erwiesen, denn der einstige Höchstwert der Corona-Pandemie wird voraussichtlich bereits im nächsten Jahr wieder erreicht werden.

Neuer Schwung im Onlinehandel: Temu und Shein preschen voran

Die Prognosen zeigen für die nächsten Jahre ein weiterhin dynamisches Wachstum. An dieser Dynamik sind auch neue Marktteilnehmer wie Temu und Shein beteiligt. Bisher hatten die beiden chinesischen Online-Pure-Player (Stand: Ende 2023) noch keine hohe Umsatzbedeutung in Österreich. Mit geschätzten Umsätzen von 70 bzw. 95 Millionen Euro liegen sie nicht unter den Top 15 der meistgenutzten Onlineshops und haben jeweils einen Marktanteil von unter 1 % am gesamten österreichischen Onlineumsatz. Dennoch sind sie im Hinblick auf die kommenden Jahre stark im Aufstieg begriffen.

„Jeder vernünftige Kaufmann weiß: Ein Damenkleid samt Zustellung aus China um weniger als 9 € oder Sneakers um 3 € zu verkaufen, kann sich nie und nimmer rechnen. Die Strategie dieser Unternehmen ist klar: in besonders kurzer Zeit viele Kunden und Image aufzubauen – koste es, was es wolle. Amazon hat seinerzeit ähnlich agiert und jahrelang Verluste eingefahren. Die von den Interessensvertretern vehement geforderte Abschaffung der Zollfreigrenze für Waren unter 150 € würde da alleine wohl kaum Auswirkungen zeigen. So jedenfalls können diese Unternehmen nicht gebremst werden.“ – DI Wolfgang Richter, CEO, RegioData Research

Fest verankert: „Pure-Player-Classics“ beherrschen weiterhin die Online-Spitze

Der Anteil der klassischen Einzelhandelsunternehmen, die auch über physische Geschäfte verfügen, beträgt lediglich 38 % am Umsatz. Damit werden knapp zwei Drittel des gesamten österreichischen Onlineumsatzes von sogenannten „Pure-Playern“, also reinen Online-Händlern, abgedeckt.

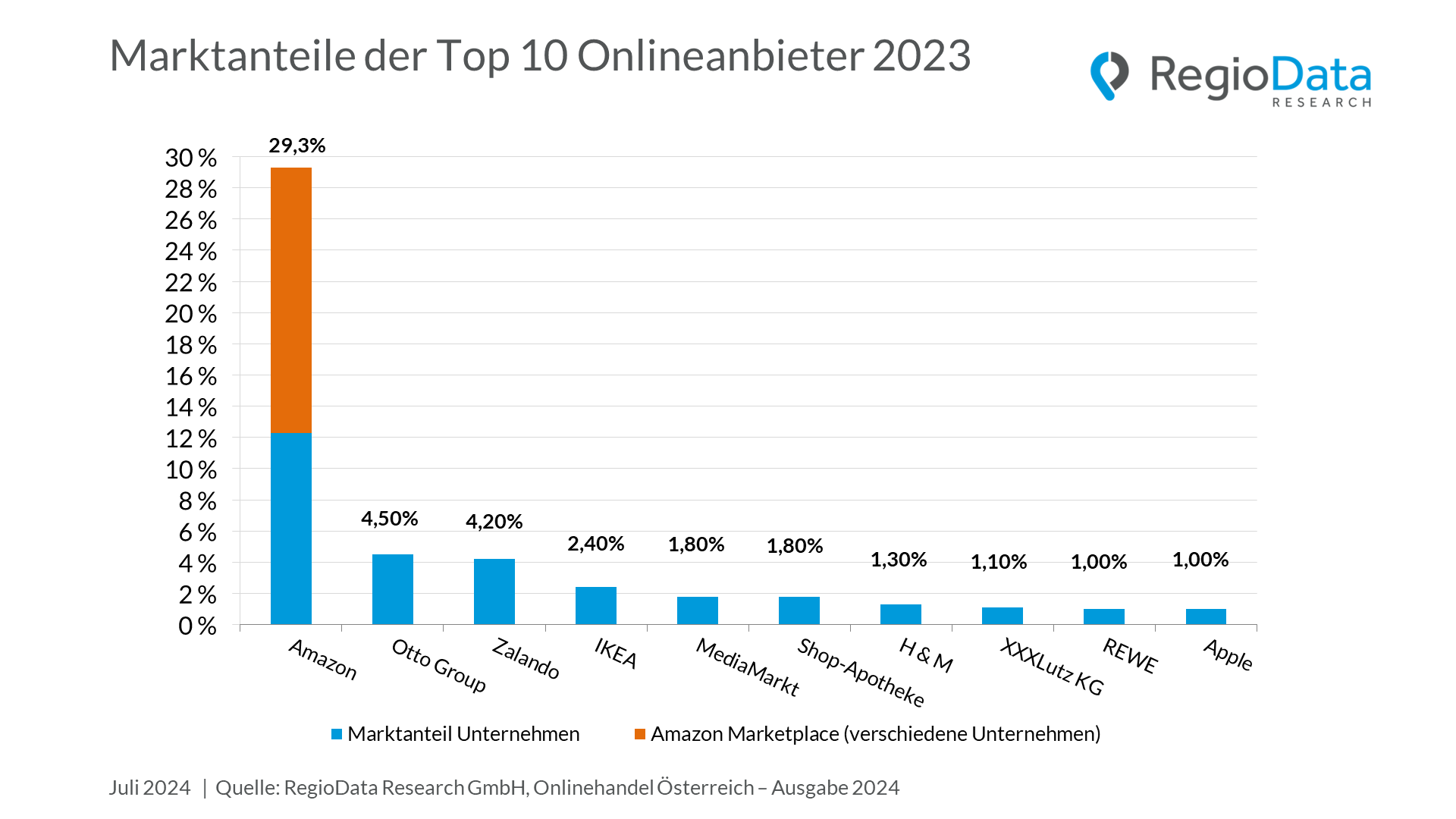

Unbestritten an der Spitze stehen nach wie vor Amazon (Marktanteil 12,3 % ohne Marketplace), gefolgt von der Otto Group (mit etwa 15 verschiedenen Shops) mit einem Marktanteil von 4,5 % und Zalando mit 4,2 %. Gemeinsam beherrschen die drei etwa 21 % des österreichischen Marktes.

Im Jahr 2023 konnte lediglich Amazon seine dominante Position weiter ausbauen, während die Marktanteile der Otto Group und Zalando leicht gesunken sind. Damit bleibt Amazon der unangefochtene Marktführer. Wenn man den Amazon Marketplace hinzurechnet, steigt dieser Marktanteil auf knapp 30 %. In Deutschland hingegen erreicht Amazon samt Amazon-Marketplace bereits einen Marktanteil am gesamten Onlinehandel von weit über 50 %.

Die Beliebtheit von Marketplaces nimmt ohnehin stark zu, da sie mittlerweile einen Gesamtanteil von über 33 % der österreichischen Internetausgaben erreichen können. An erster Stelle steht der Amazon-Marketplace, gefolgt von Ebay sowie einer wachsenden Anzahl kleinerer, branchenspezifischer oder regionaler Marktplätze. Der bekannteste österreichische Marktplatz, „shöpping.at“, spielt dabei aber nur eine untergeordnete Rolle.

Die bedeutendsten Multi-Channel-Händler in Österreich sind Ikea, MediaMarkt und Hennes & Mauritz.

Was gibt es Neues?

Die Shop-Apotheke als Online-Pure-Player hat sich zum Aufsteiger des Jahres entwickelt und belegt bereits den sechsten Platz im österreichischen Umsatzranking. Im Gegensatz dazu verzeichnete der Onlineshop der Münze Österreich Rückgänge. Erstmals hat es auch REWE dank Bipa-Online und Billa-Online in die Top 10 der österreichischen Onlineanbieter geschafft.

Im internationalen Vergleich der Onlineanteile an den Konsumausgaben hat Österreich an Position verloren und wurde von Ländern wie Frankreich, Tschechien, den Niederlanden und der Schweiz überholt. Damit ist Österreich vom siebten Platz im Jahr 2022 auf den elften Platz abgerutscht.

Veränderungen gibt es auch hinsichtlich der Umsatzstruktur: Von den jährlichen Onlineumsätzen in Höhe von etwa 11 Milliarden Euro verbleiben mittlerweile rund 35 % bei in Österreich ansässigen Onlineshops. Dieser Anteil ist seit den Corona-Jahren, als er noch bei 27 % lag, deutlich gestiegen. Die restlichen 65 % der Umsätze entfallen auf Unternehmen mit Sitz im Ausland.

Branchenüberblick: Elektro/Computer führt, Bekleidung und Schuhe bleiben stabil

Die Produktgruppe Elektro/Computer verzeichnet mit aktuell 43 % den höchsten Onlineanteil unter den untersuchten Branchen. Die umsatzstarken Fashion-Bereiche Bekleidung (29 %) und Schuhe (31 %) liegen deutlich dahinter, konnten sich aber relativ verlustfrei halten. Mittig angesiedelt sind die Branchen Buch und Papier (27 %), Sport und Freizeit (21 %) sowie persönliche Gebrauchsgegenstände (26 %). Im langfristigen Bereich, etwa bei Möbeln und Baumarktprodukten, liegt der Onlineanteil derzeit bei ca. 11 % bzw. 16 % und hat jeweils minimal zum Vorjahr abgenommen.

Der Onlinehandel spielt auch dieses Jahr im Bereich Lebensmittel kaum eine Rolle, mit einem Onlineanteil von lediglich 2,3 % (im Vergleich zu fast 3 % im Jahr 2021). Besonders rückläufig war dieses Jahr der Bereich Spiele und Hobbys mit einem Rückgang von 3,4 %. Ebenso ist der Anteil bei Drogerieprodukten und bei Sport und Freizeit leicht zurückgegangen.

Beitrag teilen